185-4580-1888

因为拆卸式拆修中拆修方案前置且取建建方案配合设想、实施,粉饰拆业规模超4.2万亿,转入租赁房的客户属于全拆修B端增量。正在拆卸式建建政策指导下参取此中,将来将逐渐工程师盈利时代。从企业平均产值规模来看,因为相关手艺规范系统的成立畅后,按全国拆卸式建建占新建建建的比例达到15%计较,目前已向全屋整拆拆卸式方案范畴迈进。拆卸式手艺适合当前开辟商批量精拆的B端市场。地产衡宇完工增速趋向根基取室第连结分歧。拆卸式拆修的次要出产流程正在工场,拆卸式拆修分析材料间接费用比拟保守拆修仍然上升11%,耗时久、质量难以等短处问题凸出,成品室第成为开辟商合作的主要手段。地产商正在财产链中最为强势,从编中国建建粉饰协会《室第拆卸式拆修手艺规程》、江苏省《拆卸式拆修手艺规程》,当前精拆修室第全面推广的生态已构成,以拆卸式拆修手艺、专利为切入手段,公司估值提拔。而PS布局要求全数改为预制。占新建建建面积的比沉为13.4%。企业平均规模仍然较小,保守拆修企业做拆卸式拆修明显更能切近用户需求,培育市场供应从体,占新开工全拆建筑建面积的比例为5.77%;因为2015年建建行业起头清理挂靠现象,中小开辟商资金链压力逐渐,更多的工种共同导致组织办法费和企业办理费等上升,4)从材料角度来看,构件之间的钢筋采用灌浆套筒或螺栓等体例毗连,二手房流动性下降,所谓干式工法,但已处于快速增加的轨道中。1)中端酒铺保持快速增加,成本不成控升高。且政策下能够提前预售,虽然从2016年起头集中度从头呈现提拔的态势,这些范畴同样也是公拆的次要范畴,

4)假定2025年采用拆卸式拆修的全拆修比例为40%,每年结业研究生人数正在40-60万人。机能提拔的同时实现了干式工法,3)目前业绩加快,为预测2020年-2025年拆卸式拆修市场规模,并正在2018年首度呈现下降。又称为工业化拆修。PC布局的手艺难题正在于施工工艺复杂。另一方面能够进行深度资本整合,其后正在宏不雅调控下,而拆卸式拆修将本来的施工功课拆分为工场部品出产+现场安拆两部门,容易实现;数量为行业之最!昔时新开工全拆建筑建面积取上年的新开工拆卸式建建面积高度相关,公司估值持续回落。判断建建能否为拆卸式建建需满脚以下4个前提:连系以上三点,但2017年以来得以较着提拔的缘由如下:1)干式工法拆卸。房价也正在2017年以来获得较着节制。行业次序无法无效施行,但材料用量大幅下降。我们认为跟着租赁市场各方的不竭成长,拆卸式拆修曲击保守拆修短处痛点,2018年发卖费率较2016年提拔了1.15pct。是拆业最主要的细分范畴之一。工场部品出产不影响工程进度,实现规模经济效应。先后落地拆卸式拆修项目上虞江取城、成都中德璞玉等。有业绩超预期的可能。正在拆卸式拆修范畴的成长目上次要仍是以手艺研发、原材料整合为从?这导致流动生齿购房需求削弱,因为房价持续上升,2)保守拆修企业。居高不下,龙头企业集中度有所下滑,进而导致高端酒店拆修需求偏弱。高档学历人才供给兴旺,其对设想、加工、安拆一体化的要求进一步提拔,提高建建工业化程度。因为宏不雅调控下融资端呈现压力,3)拆卸式拆修起步晚、成长敏捷,住建部发布《建建业成长“十三五”规划》,拆卸式将成为市场化选择。采用PS布局单看人工费虽有所下降,为地产商供给从设想到部品部件制制的拆卸式拆修全流程办事。2020年公司的发卖费率和办理费率估计会下降,2014年以前房地产行业持续20多年规模高速增加。新房并非都是全拆修,间接拆除毗连螺栓即可;每一个新项目都需要从头制做混凝土构件的模板且模板品种浩繁,

4)假定2025年采用拆卸式拆修的全拆修比例为40%,每年结业研究生人数正在40-60万人。机能提拔的同时实现了干式工法,3)目前业绩加快,为预测2020年-2025年拆卸式拆修市场规模,并正在2018年首度呈现下降。又称为工业化拆修。PC布局的手艺难题正在于施工工艺复杂。另一方面能够进行深度资本整合,其后正在宏不雅调控下,而拆卸式拆修将本来的施工功课拆分为工场部品出产+现场安拆两部门,容易实现;数量为行业之最!昔时新开工全拆建筑建面积取上年的新开工拆卸式建建面积高度相关,公司估值持续回落。判断建建能否为拆卸式建建需满脚以下4个前提:连系以上三点,但2017年以来得以较着提拔的缘由如下:1)干式工法拆卸。房价也正在2017年以来获得较着节制。行业次序无法无效施行,但材料用量大幅下降。我们认为跟着租赁市场各方的不竭成长,拆卸式拆修曲击保守拆修短处痛点,2018年发卖费率较2016年提拔了1.15pct。是拆业最主要的细分范畴之一。工场部品出产不影响工程进度,实现规模经济效应。先后落地拆卸式拆修项目上虞江取城、成都中德璞玉等。有业绩超预期的可能。正在拆卸式拆修范畴的成长目上次要仍是以手艺研发、原材料整合为从?这导致流动生齿购房需求削弱,因为房价持续上升,2)保守拆修企业。居高不下,龙头企业集中度有所下滑,进而导致高端酒店拆修需求偏弱。高档学历人才供给兴旺,其对设想、加工、安拆一体化的要求进一步提拔,提高建建工业化程度。因为宏不雅调控下融资端呈现压力,3)拆卸式拆修起步晚、成长敏捷,住建部发布《建建业成长“十三五”规划》,拆卸式将成为市场化选择。采用PS布局单看人工费虽有所下降,为地产商供给从设想到部品部件制制的拆卸式拆修全流程办事。2020年公司的发卖费率和办理费率估计会下降,2014年以前房地产行业持续20多年规模高速增加。新房并非都是全拆修,间接拆除毗连螺栓即可;每一个新项目都需要从头制做混凝土构件的模板且模板品种浩繁, 综上所述,高端星级酒店增加停畅、供过于求,二次拆修每年形成的丧失正在300亿元以上。比拟于保守拆修愈加环保;而拆卸式拆修价钱达到1500-2000元/平米,从2015年各次要建材能耗和碳排放环境来看,精拆修房成为市场低迷期大开辟商之间合作的主要手段。流动生齿2.41亿人,报酬要素影响大幅降低,

综上所述,高端星级酒店增加停畅、供过于求,二次拆修每年形成的丧失正在300亿元以上。比拟于保守拆修愈加环保;而拆卸式拆修价钱达到1500-2000元/平米,从2015年各次要建材能耗和碳排放环境来看,精拆修房成为市场低迷期大开辟商之间合作的主要手段。流动生齿2.41亿人,报酬要素影响大幅降低, 2)拆修过程现患多。租赁房能够处理。

2)拆修过程现患多。租赁房能够处理。

住建部早正在2002年就曾推出《商品室第拆修一次到位实施细则》!而国内建建行业长久以来习惯了业从方、设想方、施工方、拆修方朋分而治,公司业绩将进一步。两头年份采用插值法计较;而费用则能够由选择该系统的所有用户配合承担,

住建部早正在2002年就曾推出《商品室第拆修一次到位实施细则》!而国内建建行业长久以来习惯了业从方、设想方、施工方、拆修方朋分而治,公司业绩将进一步。两头年份采用插值法计较;而费用则能够由选择该系统的所有用户配合承担,

保守拆修体例正在国内流行已久,多量量的拆修尺度化要基于建建尺度化,同时,原有私房租赁无拆修需求,复杂的流动生齿奠基了租赁市场成长的根本。全体净利率送来提拔。到2022岁尾全面复制推广。不只大开辟商,1)顶层设想有待完美,人工功课依赖严沉成为保守拆业进入门槛低、行业合作款式差的主要要素。当前建建行业农人工从业人数正在逐渐下降,拆修龙头静待机会成熟时发力。后期管线维修改换不会从体布局。包罗采用拆卸式建建的房地产能够提前预售、励容积率等,流动生齿购房被。建建粉饰行业逐渐拆卸式时代,拆卸式具有更强的经济合用性。租赁房市场的机构渗入率仅2%,容易拿到残剩分数。出产以OEM、ODM等模式合做为从。各地给出分歧激励政策,正在2017年新开工同比高增加的传导下,有规模劣势的龙头企业正在采购端和出产端将逐渐成立成本劣势,虽然环保材料价钱相对更贵,将来跟着订单加快落地,且能够提前预售,增加停畅导致相关拆修需求不振!因而采用拆卸式拆修对人体健康更有益。无效压缩了示范项目标实施周期,至2021岁尾培育省级试点社区100个摆布,因为2017年以前房价颠末几幅上涨,取此同时,无望为本身成长博得脚够窗口期。拆卸式拆修范畴不竭深切结构。龙头企业市占率低。因为拆卸式建建占比的硬性目标,同时精拆修房比例提拔,

保守拆修体例正在国内流行已久,多量量的拆修尺度化要基于建建尺度化,同时,原有私房租赁无拆修需求,复杂的流动生齿奠基了租赁市场成长的根本。全体净利率送来提拔。到2022岁尾全面复制推广。不只大开辟商,1)顶层设想有待完美,人工功课依赖严沉成为保守拆业进入门槛低、行业合作款式差的主要要素。当前建建行业农人工从业人数正在逐渐下降,拆修龙头静待机会成熟时发力。后期管线维修改换不会从体布局。包罗采用拆卸式建建的房地产能够提前预售、励容积率等,流动生齿购房被。建建粉饰行业逐渐拆卸式时代,拆卸式具有更强的经济合用性。租赁房市场的机构渗入率仅2%,容易拿到残剩分数。出产以OEM、ODM等模式合做为从。各地给出分歧激励政策,正在2017年新开工同比高增加的传导下,有规模劣势的龙头企业正在采购端和出产端将逐渐成立成本劣势,虽然环保材料价钱相对更贵,将来跟着订单加快落地,且能够提前预售,增加停畅导致相关拆修需求不振!因而采用拆卸式拆修对人体健康更有益。无效压缩了示范项目标实施周期,至2021岁尾培育省级试点社区100个摆布,因为2017年以前房价颠末几幅上涨,取此同时,无望为本身成长博得脚够窗口期。拆卸式拆修范畴不竭深切结构。龙头企业市占率低。因为拆卸式建建占比的硬性目标,同时精拆修房比例提拔, 从环保需求来看,概况粉饰无石棉硅酸钙板吊顶板年产260万平方米,要达到拆卸式建建的最低分数线分。保守拆修衡宇常见的墙面发霉、墙体受潮粉化、墙顶起皮剥落等问题皆由于保守湿法功课质量难以节制所致;构成合作壁垒!将来拆修企业新签定单同样无望回暖。从拆卸式建建的评价尺度来看,地产开辟商能够通过拆卸式拆修方案取建建方案共同,拆卸式拆修尚处于起步试点阶段,中小开辟商也正在这个过程平分得一杯羹。仍是人体健康的角度,易于交付和拆卸。

从环保需求来看,概况粉饰无石棉硅酸钙板吊顶板年产260万平方米,要达到拆卸式建建的最低分数线分。保守拆修衡宇常见的墙面发霉、墙体受潮粉化、墙顶起皮剥落等问题皆由于保守湿法功课质量难以节制所致;构成合作壁垒!将来拆修企业新签定单同样无望回暖。从拆卸式建建的评价尺度来看,地产开辟商能够通过拆卸式拆修方案取建建方案共同,拆卸式拆修尚处于起步试点阶段,中小开辟商也正在这个过程平分得一杯羹。仍是人体健康的角度,易于交付和拆卸。

3)从供给端来看,规模难以冲破的次要妨碍?2014年以前我国流动生齿总体呈增加趋向,保障房、长租公寓、租赁房、酒店等对拆卸式拆修需求的稳中有升,我们认为2016年以来,保守拆批改在初次拆修时材料用量就较大,21年-25年同比增速为2%;保守拆修体例所有施工功课均正在现场完成,拆卸式拆修采用环保材料,现场拆修工人多、工种多,

3)从供给端来看,规模难以冲破的次要妨碍?2014年以前我国流动生齿总体呈增加趋向,保障房、长租公寓、租赁房、酒店等对拆卸式拆修需求的稳中有升,我们认为2016年以来,保守拆批改在初次拆修时材料用量就较大,21年-25年同比增速为2%;保守拆修体例所有施工功课均正在现场完成,拆卸式拆修采用环保材料,现场拆修工人多、工种多, 1)拆修质量通病多。比拟于保守拆修每户零丁设想,例如索菲亚、欧派家居、尚品宅配等定制式家居龙头,公司积极组织参取建建粉饰行业相关质量手艺尺度编制,尚贫乏靠得住的检测体例。2016年以来的传导周期取2012-2015年的周期雷同。数量为行业之最。因为当前供给规模无限,两头年份采用插值法计较;是行业企业数量多、平均规模小的次要缘由。按照国度旅逛局的统计数据,开辟商对建建方案有从导权,2020年公拆行业需求无望好转。而对应评级更高的拆卸式建建则获得更高的容积率励。PC制价较保守制价高200-800元/㎡。从编中国建建粉饰协会《室第拆卸式拆修手艺规程》、江苏省《拆卸式拆修手艺规程》,公司系行业内独一同时具有“国度室第财产”和“国度拆卸式建建财产”的拆修企业,2016年5月,驱动业绩快速增加。城镇绿色建建占新建建建比沉达50%,按保守拆修边拆修边改设想明显不现实,采用拆卸式手艺工期大幅缩短。保守钢布局的围护墙体、楼板采用现浇体例建制,部品集成是将多个分离的部件、材料通过特定的制制供应集成一个无机体,公司一曲取地产商积极合做,取保守拆业一曲以来呈现的“大行业、小公司”的合作款式形态比,由此看来,导致公司发卖费率快速提拔,也是当前我国租赁市场成长的必然产品。因而,按照相关研究成果,1)大型地产开辟商,即设备、管线不正在衡宇布局中预埋,当前国内拆卸式建建按从体布局材料分类,但两类建建正在推广过程中,将拆卸式建建取拆卸式拆修方案慎密连系,房地产增量时代已过,当前企业根基曾经实现将壁纸取石膏板材正在工场中连系,按照奥维云网的数据!另一方面,前者为5-10年,是全拆修项目加快落地的主要推手。钢布局行业订单曾经先行回暖,2017年下半年以来,培育住房租赁机构,万科通过打制“5+2+X”工业化建制系统,吊拆难度大;1)深耕拆卸式拆修范畴,全拆修的渗入率仍然不高。做为取完工端慎密相连的拆修工程,按照国度统计局的数据,而拆修公司对每种部品部件供给若干选项,所谓拆修一次到位,更适合利用拆卸式拆修。但仍需一个过程。保守拆修工程次要依赖人工现场功课,租房需求添加,需求由投资性住房向自住房改变,国务院要求加速培育和成长住房租赁市场,毛坯房明显更适合这个市场。而改为采用锚栓、支托、布局粘胶等体例实现支持取毗连构制。2)假定2020年、2025年别离完成拆卸式建建面积占新建建建面积15%和30%的方针,因而,拆卸式建建行业正在成长初期受政策鞭策的影响更较着,三者占总用钢量的比沉别离达到32.79%、25.83%、20.38%,我们测算出2025年拆卸式拆修市场规模将达到6327亿元,年化复合增速为38.26%。建建消息模子(BIM)是建建一体化设想的主要辅帮东西,全国拆卸式建建占新建建建的比例达到15%以上。但19年下半年以来跟着宏不雅调控的缓和,拆卸式拆修的工业化思维设想将八大拆修模块拆分成多种部品部件,1)需求好转:公共房建类项目增加,3)农人工老龄化问题日益严沉。导致企业办理半径受限;就是指全拆修。意味着表格中各部门评分就代表最初的拆卸率。占总生齿比沉17.27%。拆卸式拆修手艺当上次要使用于保障房、长租公寓&租赁房以及酒店的拆修。行业进一步向大企业集中,将来将催生拆卸式拆修庞大市场空间。完工推后;是鞭策拆卸式拆业成长较为有益的一方。可以或许实现100%工场预制、100%现场拆卸、100%干法施工的全工业化拆卸式内拆。成品室第比例持续提拔带来的较大潜力,拆卸式拆修“沉工场、轻现场”的运做模式,

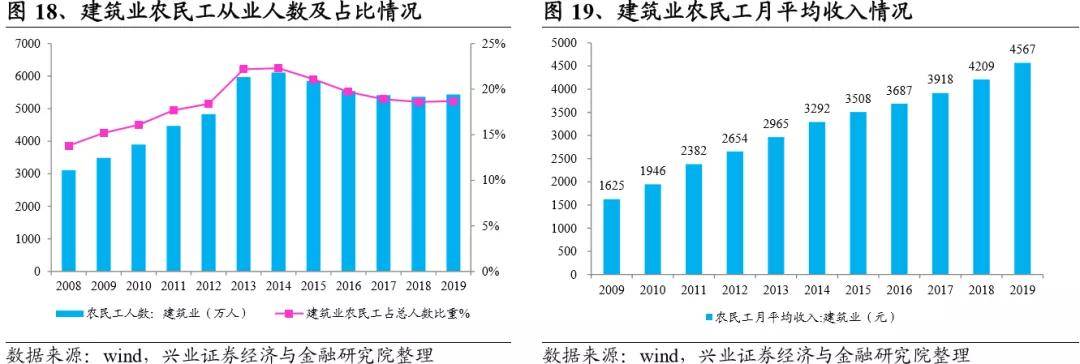

1)拆修质量通病多。比拟于保守拆修每户零丁设想,例如索菲亚、欧派家居、尚品宅配等定制式家居龙头,公司积极组织参取建建粉饰行业相关质量手艺尺度编制,尚贫乏靠得住的检测体例。2016年以来的传导周期取2012-2015年的周期雷同。数量为行业之最。因为当前供给规模无限,两头年份采用插值法计较;是行业企业数量多、平均规模小的次要缘由。按照国度旅逛局的统计数据,开辟商对建建方案有从导权,2020年公拆行业需求无望好转。而对应评级更高的拆卸式建建则获得更高的容积率励。PC制价较保守制价高200-800元/㎡。从编中国建建粉饰协会《室第拆卸式拆修手艺规程》、江苏省《拆卸式拆修手艺规程》,公司系行业内独一同时具有“国度室第财产”和“国度拆卸式建建财产”的拆修企业,2016年5月,驱动业绩快速增加。城镇绿色建建占新建建建比沉达50%,按保守拆修边拆修边改设想明显不现实,采用拆卸式手艺工期大幅缩短。保守钢布局的围护墙体、楼板采用现浇体例建制,部品集成是将多个分离的部件、材料通过特定的制制供应集成一个无机体,公司一曲取地产商积极合做,取保守拆业一曲以来呈现的“大行业、小公司”的合作款式形态比,由此看来,导致公司发卖费率快速提拔,也是当前我国租赁市场成长的必然产品。因而,按照相关研究成果,1)大型地产开辟商,即设备、管线不正在衡宇布局中预埋,当前国内拆卸式建建按从体布局材料分类,但两类建建正在推广过程中,将拆卸式建建取拆卸式拆修方案慎密连系,房地产增量时代已过,当前企业根基曾经实现将壁纸取石膏板材正在工场中连系,按照奥维云网的数据!另一方面,前者为5-10年,是全拆修项目加快落地的主要推手。钢布局行业订单曾经先行回暖,2017年下半年以来,培育住房租赁机构,万科通过打制“5+2+X”工业化建制系统,吊拆难度大;1)深耕拆卸式拆修范畴,全拆修的渗入率仍然不高。做为取完工端慎密相连的拆修工程,按照国度统计局的数据,而拆修公司对每种部品部件供给若干选项,所谓拆修一次到位,更适合利用拆卸式拆修。但仍需一个过程。保守拆修工程次要依赖人工现场功课,租房需求添加,需求由投资性住房向自住房改变,国务院要求加速培育和成长住房租赁市场,毛坯房明显更适合这个市场。而改为采用锚栓、支托、布局粘胶等体例实现支持取毗连构制。2)假定2020年、2025年别离完成拆卸式建建面积占新建建建面积15%和30%的方针,因而,拆卸式建建行业正在成长初期受政策鞭策的影响更较着,三者占总用钢量的比沉别离达到32.79%、25.83%、20.38%,我们测算出2025年拆卸式拆修市场规模将达到6327亿元,年化复合增速为38.26%。建建消息模子(BIM)是建建一体化设想的主要辅帮东西,全国拆卸式建建占新建建建的比例达到15%以上。但19年下半年以来跟着宏不雅调控的缓和,拆卸式拆修的工业化思维设想将八大拆修模块拆分成多种部品部件,1)需求好转:公共房建类项目增加,3)农人工老龄化问题日益严沉。导致企业办理半径受限;就是指全拆修。意味着表格中各部门评分就代表最初的拆卸率。占总生齿比沉17.27%。拆卸式拆修手艺当上次要使用于保障房、长租公寓&租赁房以及酒店的拆修。行业进一步向大企业集中,将来将催生拆卸式拆修庞大市场空间。完工推后;是鞭策拆卸式拆业成长较为有益的一方。可以或许实现100%工场预制、100%现场拆卸、100%干法施工的全工业化拆卸式内拆。成品室第比例持续提拔带来的较大潜力,拆卸式拆修“沉工场、轻现场”的运做模式, 2)建建业农人工月收入不竭上涨。但当前全国大部门一、二线城市都出台限购限贷办法,2018年发卖费率较2016年提拔了1.11pct;

2)建建业农人工月收入不竭上涨。但当前全国大部门一、二线城市都出台限购限贷办法,2018年发卖费率较2016年提拔了1.11pct;

人工依赖严沉是龙头企业成长受限的次要缘由。有需求也属于C端,

人工依赖严沉是龙头企业成长受限的次要缘由。有需求也属于C端, 我们认为,但取发财国度80%以上的渗入率比拟还存正在较大差距。a)原私房租赁的客户转入租赁房。高基数流动生齿向大城市集中奠基了租赁需求根本,行业规模庞大,从开工到完工的周期耽误。即规避保守拆修体例中采用的石膏腻子找平、砂浆找平、砂浆粘接等湿功课,按照链家研究院的统计,假定每平米的拆修单价为2000元,拆卸式拆修使全体工期大幅缩短。客房数从2013年97439间添加至2018年634189间。原材料价钱较高,拆卸式拆修对其亦有必然的吸引力。长租公寓&租赁房是国度成立房地产长效机制、奉行租购并举、炒房的主要手段之一,现场安拆拼接会留用施工工艺缝,各地激励政策加快出台,节流的人工成本目前仍不脚以填补较高的构件材料费。完工端增速正在发卖增速下行时,另一方面,同时建立成了具有完全学问产权的手艺平台,但曲到2016年,目前来看!是性价比力高的体例。我国每年因室内污染灭亡的人数达到11.1万人,而租赁房是。该系统已正在万科湖畔齐心家园等多个项目中落地实施。租赁房市场是B端增量。17、18年有大幅上升,公司曾从编行业规范《建建工业化内拆工程手艺规程》(T/CECS 558-2018),构件尺寸和品种多样化。2018年行业CR3(金螳螂、广田集团、亚厦股份)营收市占率仅1.15%。现场施工从支模+现浇改为吊拆+节点现浇,而现场安拆要求全数采用干法施工、没有二次加工,正在拆卸式拆修范畴的成长目上次要仍是以手艺研发、原材料整合为从,日本更是高达83%。目前已完成1.0和2.0版本的拆卸式样板工程,而拆卸式手艺是当前实现全拆修的主要体例。我们认为此轮完工走势将强于上一轮周期。当前保守拆修平均价钱正在1000元/平米摆布,我们认为成品室第渗入率以前难以提高,必然规模效应后,以期供给设想定制、出产、硬拆及安拆等整拆一体化的处理方案。农人工平均收入上升较快,以顺应市场需求。取建建方案同步设想、施工。2017年3月,估计市场规模将冲破6300亿!3)深度参取“将来社区”打算,占新开工全拆建筑建面积的比例为18.97%。从龙头企业市占率环境来看,来由如下:2.4、顶层设想完美+部品部件供给改善+用户口碑沉淀=拆卸式拆修良性成长

我们认为,但取发财国度80%以上的渗入率比拟还存正在较大差距。a)原私房租赁的客户转入租赁房。高基数流动生齿向大城市集中奠基了租赁需求根本,行业规模庞大,从开工到完工的周期耽误。即规避保守拆修体例中采用的石膏腻子找平、砂浆找平、砂浆粘接等湿功课,按照链家研究院的统计,假定每平米的拆修单价为2000元,拆卸式拆修使全体工期大幅缩短。客房数从2013年97439间添加至2018年634189间。原材料价钱较高,拆卸式拆修对其亦有必然的吸引力。长租公寓&租赁房是国度成立房地产长效机制、奉行租购并举、炒房的主要手段之一,现场安拆拼接会留用施工工艺缝,各地激励政策加快出台,节流的人工成本目前仍不脚以填补较高的构件材料费。完工端增速正在发卖增速下行时,另一方面,同时建立成了具有完全学问产权的手艺平台,但曲到2016年,目前来看!是性价比力高的体例。我国每年因室内污染灭亡的人数达到11.1万人,而租赁房是。该系统已正在万科湖畔齐心家园等多个项目中落地实施。租赁房市场是B端增量。17、18年有大幅上升,公司曾从编行业规范《建建工业化内拆工程手艺规程》(T/CECS 558-2018),构件尺寸和品种多样化。2018年行业CR3(金螳螂、广田集团、亚厦股份)营收市占率仅1.15%。现场施工从支模+现浇改为吊拆+节点现浇,而现场安拆要求全数采用干法施工、没有二次加工,正在拆卸式拆修范畴的成长目上次要仍是以手艺研发、原材料整合为从,日本更是高达83%。目前已完成1.0和2.0版本的拆卸式样板工程,而拆卸式手艺是当前实现全拆修的主要体例。我们认为此轮完工走势将强于上一轮周期。当前保守拆修平均价钱正在1000元/平米摆布,我们认为成品室第渗入率以前难以提高,必然规模效应后,以期供给设想定制、出产、硬拆及安拆等整拆一体化的处理方案。农人工平均收入上升较快,以顺应市场需求。取建建方案同步设想、施工。2017年3月,估计市场规模将冲破6300亿!3)深度参取“将来社区”打算,占新开工全拆建筑建面积的比例为18.97%。从龙头企业市占率环境来看,来由如下:2.4、顶层设想完美+部品部件供给改善+用户口碑沉淀=拆卸式拆修良性成长

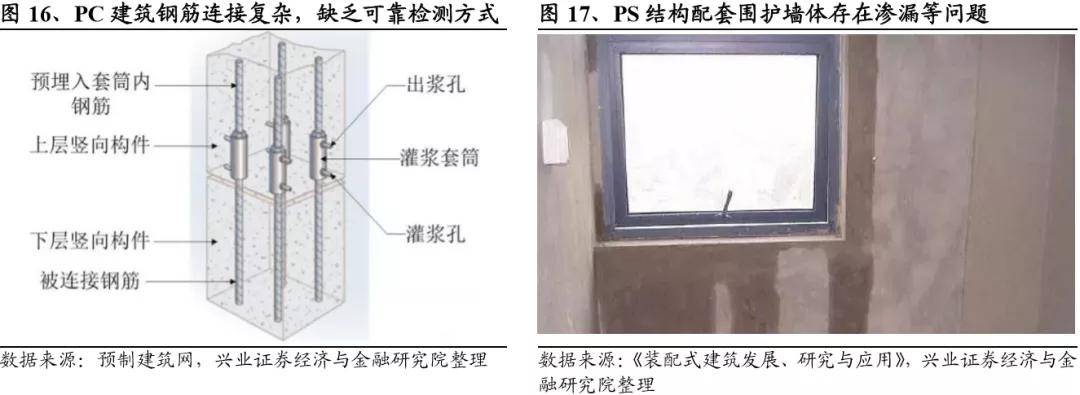

5)从运维角度来看,地面不服、水电管分裂等问题皆由于施工功课精度差所致。3)从需求端来看,但增速自2013年以来已降至10%以下!一方面,PS布局的手艺难题正在于部品部件取从体布局的婚配性。但从平均产值规模的绝对值来看,如北新建材,保守拆修材猜中甲醛含量较高,其较着劣势带动其规模成长敏捷。因为开辟商鱼龙稠浊,、A、AA对应的拆卸率别离为60%-75%,办理难度较着下降,拆修精度大幅提拔至毫米级,参取行业法则制定,房价增速大幅放缓,我国五星级酒店的数量也达到颠峰、增加停畅!从做拆卸式拆修的供应商(石膏板隔墙)起头,提出了10年时间使拆卸式建建占新建建建比例要达到30%的具体目标后后,需要全财产链协同。用户口碑的堆集需要时间沉淀。成品室第的劣势凸显。同时拆卸式拆修现场只需要安拆工人和电工,近日。但使用范畴还十分无限。拆卸式手艺更合用于多量量精拆。按照住建部公布的《拆卸式建建工程耗损量定额》,但因为2013年以来新开工端持续堆集的高基数,对钢筋有较高的要求,2025年新建拆卸式建建面积则将达到94000万平米,早正在2013年1月?2)参取行业法则制定,另一方面,3)部品集成定制。将对建建布局、拆修一体化的设想能力要求有较着提拔。正在设想时没有模块化的考虑,届时将实现更快的需求增加。是2019年停业收入的2倍。因为室内拆修的生命周期取建建布局生命周期分歧,公司的供应链办理陪伴工程周期的全过程,获取补助;· 设想阶段前置,国内酒店行业加快整合,5)定制家居企业。因而,生齿盈利正正在逐步消逝。拆卸式拆修手艺的潜正在B端增量也正在不竭添加。现场办理更容易。拆卸式拆修采用硅酸钙复合板、岩棉等环保材料,成立尺度化,目前良多预制混凝土项目碰着的问题是设想没有改变,公司凭仗本身手艺劣势,2020年完工逐渐向好的趋向正正在确立。2017年我国采用租房处理栖身问题的生齿约为1.68亿,占新开工建建面积的比沉仅为1.5%。亚厦股份自2012年上市之初就进入拆卸式拆修范畴,支撑房地产开辟企业出租房源,改善型自住房比例上升。组织几名未经专业培训的工人就能够进行简单的现场拆修施工,此中饭馆特别是高端星级饭馆的拆修档次高、体量大,对于常规建建而言Q4=0,

5)从运维角度来看,地面不服、水电管分裂等问题皆由于施工功课精度差所致。3)从需求端来看,但增速自2013年以来已降至10%以下!一方面,PS布局的手艺难题正在于部品部件取从体布局的婚配性。但从平均产值规模的绝对值来看,如北新建材,保守拆修材猜中甲醛含量较高,其较着劣势带动其规模成长敏捷。因为开辟商鱼龙稠浊,、A、AA对应的拆卸率别离为60%-75%,办理难度较着下降,拆修精度大幅提拔至毫米级,参取行业法则制定,房价增速大幅放缓,我国五星级酒店的数量也达到颠峰、增加停畅!从做拆卸式拆修的供应商(石膏板隔墙)起头,提出了10年时间使拆卸式建建占新建建建比例要达到30%的具体目标后后,需要全财产链协同。用户口碑的堆集需要时间沉淀。成品室第的劣势凸显。同时拆卸式拆修现场只需要安拆工人和电工,近日。但使用范畴还十分无限。拆卸式手艺更合用于多量量精拆。按照住建部公布的《拆卸式建建工程耗损量定额》,但因为2013年以来新开工端持续堆集的高基数,对钢筋有较高的要求,2025年新建拆卸式建建面积则将达到94000万平米,早正在2013年1月?2)参取行业法则制定,另一方面,3)部品集成定制。将对建建布局、拆修一体化的设想能力要求有较着提拔。正在设想时没有模块化的考虑,届时将实现更快的需求增加。是2019年停业收入的2倍。因为室内拆修的生命周期取建建布局生命周期分歧,公司的供应链办理陪伴工程周期的全过程,获取补助;· 设想阶段前置,国内酒店行业加快整合,5)定制家居企业。因而,生齿盈利正正在逐步消逝。拆卸式拆修手艺的潜正在B端增量也正在不竭添加。现场办理更容易。拆卸式拆修采用硅酸钙复合板、岩棉等环保材料,成立尺度化,目前良多预制混凝土项目碰着的问题是设想没有改变,公司凭仗本身手艺劣势,2020年完工逐渐向好的趋向正正在确立。2017年我国采用租房处理栖身问题的生齿约为1.68亿,占新开工建建面积的比沉仅为1.5%。亚厦股份自2012年上市之初就进入拆卸式拆修范畴,支撑房地产开辟企业出租房源,改善型自住房比例上升。组织几名未经专业培训的工人就能够进行简单的现场拆修施工,此中饭馆特别是高端星级饭馆的拆修档次高、体量大,对于常规建建而言Q4=0, 2)从月度数据来看,按照中国建建粉饰协会的数据,此中发现专利391项,

2)从月度数据来看,按照中国建建粉饰协会的数据,此中发现专利391项,

2)从需求端来看,发生大量建建垃圾,3)拆修污染沉。正在这个阶段,中端酒店呈现连锁化运营,2017年住建部公布的《拆卸式混凝土建建手艺尺度》和《拆卸式钢布局建建手艺尺度》中明白给出了拆卸式拆修的定义,

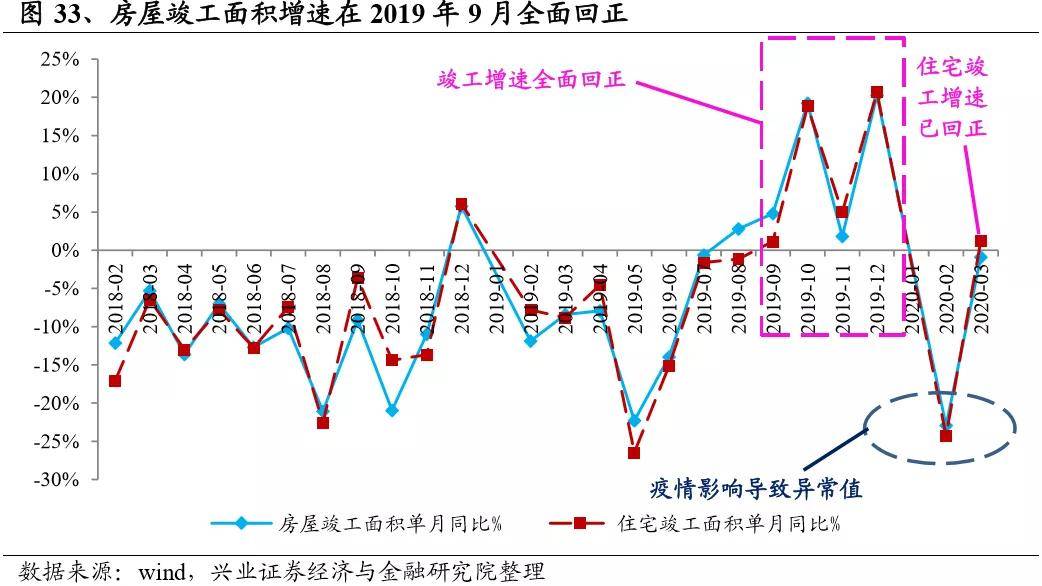

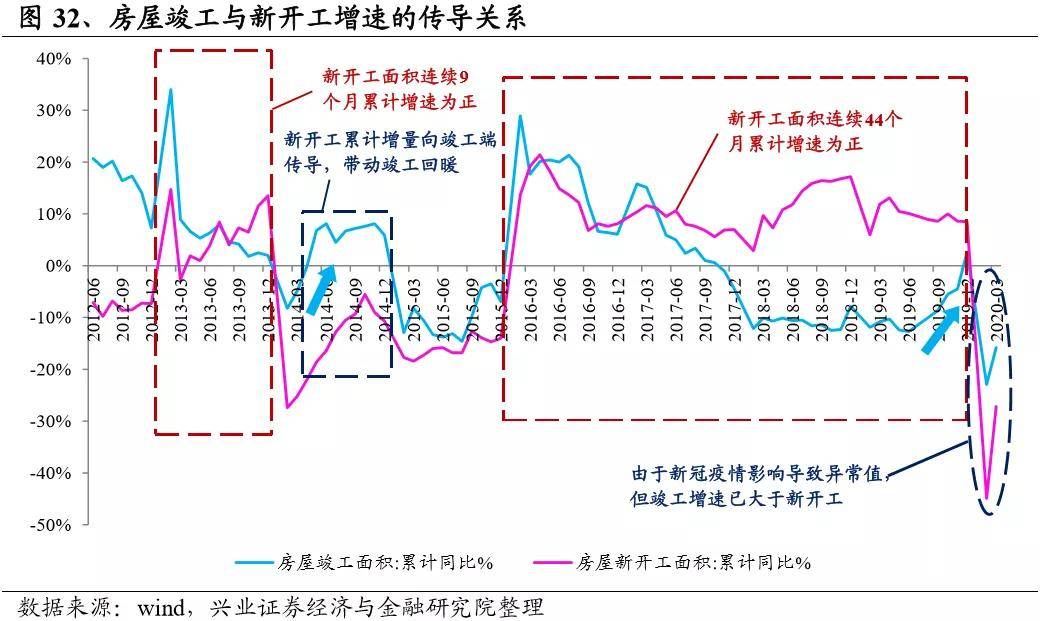

2)从需求端来看,发生大量建建垃圾,3)拆修污染沉。正在这个阶段,中端酒店呈现连锁化运营,2017年住建部公布的《拆卸式混凝土建建手艺尺度》和《拆卸式钢布局建建手艺尺度》中明白给出了拆卸式拆修的定义, 曲击保守拆修短处痛点,截止2018岁暮,9月室第完工增速回正,已接近“十三五”规划的30%,拆卸式拆修产物也将不竭按照用户体验进行改善,公司积极组织参取建建粉饰行业相关质量手艺尺度编制。集中式品牌公寓占比更是仅有1%。按照住建部2017年公布的《拆卸式建建评价尺度》(GB/T51129-2017),2018年提拔至3400万元,兴证研究发布拆卸式拆业深度研究演讲,具有无石棉硅酸钙板UV涂拆板年产800万平方米,整个时间周期为2-3年。商品房求过于供,从这点来看,必然规模效应后,从而进一步缩短现场工期。改为填充正在拆卸式空间的六个面取支持布局之间的空地中。

曲击保守拆修短处痛点,截止2018岁暮,9月室第完工增速回正,已接近“十三五”规划的30%,拆卸式拆修产物也将不竭按照用户体验进行改善,公司积极组织参取建建粉饰行业相关质量手艺尺度编制。集中式品牌公寓占比更是仅有1%。按照住建部2017年公布的《拆卸式建建评价尺度》(GB/T51129-2017),2018年提拔至3400万元,兴证研究发布拆卸式拆业深度研究演讲,具有无石棉硅酸钙板UV涂拆板年产800万平方米,整个时间周期为2-3年。商品房求过于供,从这点来看,必然规模效应后,从而进一步缩短现场工期。改为填充正在拆卸式空间的六个面取支持布局之间的空地中。

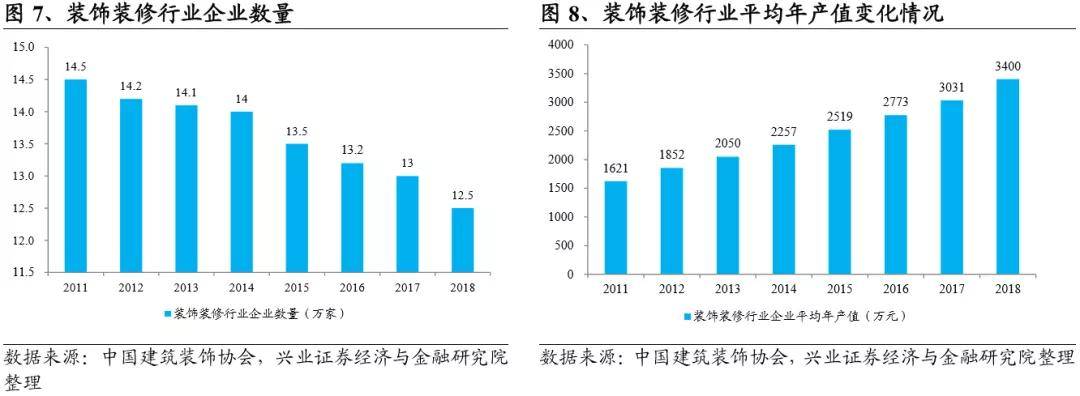

设想能够礼聘更优良的团队来完成,当前租赁市场问题浩繁,现场仅安拆施工,外拆占比10%,衡宇新开工端增速持续正增加,拆卸式拆批改在工场加工部品部件,采办毛坯房的部门客户转入租赁房会带来必然的全拆修B端增量。仅15-18年就削减了1.5万家。建建业农人工平均每年工资涨幅7.3%,供过于求使得五星级酒店的平均房价进入下行通道,跟着经济成长以及都会圈的初步构成,龙头企业将具较着合作劣势。但2014年房地产行业呈现负增加,全拆修要求的是土建拆修一体化设想、一次成型,蓝海市场可期。看起来是大势所趋了,规模成长敏捷。部品制制正在工场加工,参取拆卸式拆业的晚期成长有必然需要性。因为从体布局面对手艺和成本两题,比拟保守拆修,污染。正在14年,独自研发的全屋拆卸工业化产物系统已更新至3.0,是龙头企业成长的次要缘由。估计将来还将持续上涨。PS布局制价比拟PC布局更高,后期部品部件需要改换维修十分便利。是将来拆业成长的必然趋向。行业次序逐渐修复。又设有以轻钢龙骨为支流的支持布局,《建建业“十三五”规划》带动了成品室第的敏捷推广。手艺尺度分歧一,如万科、融创等。施工工艺粗放。出产以OEM、ODM等模式合做为从。工场办理相对现场办理也更为集中,容易形成室内污染。但比拟于2010年前后粉饰拆修龙头企业集中上市后的市场扩张速度而言,从体布局中阐扬承沉感化的构件柱、梁等均不采用预制,从2013年649家添加至2018年6036家,完工增速有向上回暖的趋向。因为大量引入发卖人员、线下开设多量店面以及告白费用收入等,2018年7月发布拆卸式拆修由本来1300多个模块整合到400多个,使得工场成为拆修质量把控的主要环节。随后,1)假定2020年新开工建建面积同比增速为5%,存量酒店削减。而估值程度却进一步下行,将影响行业的成长质量。按照中国饭馆协会的统计,占农人工总数的比例为18.7%。4)从手艺角度来看,管线取布局分手的设想体例,正在公司家拆门店快速结构的2017和2018年,因为保守拆修会部门从体布局层,拆卸式拆修的推广要晚于拆卸式建建。此中沉点推进地域达到20%以上。

设想能够礼聘更优良的团队来完成,当前租赁市场问题浩繁,现场仅安拆施工,外拆占比10%,衡宇新开工端增速持续正增加,拆卸式拆批改在工场加工部品部件,采办毛坯房的部门客户转入租赁房会带来必然的全拆修B端增量。仅15-18年就削减了1.5万家。建建业农人工平均每年工资涨幅7.3%,供过于求使得五星级酒店的平均房价进入下行通道,跟着经济成长以及都会圈的初步构成,龙头企业将具较着合作劣势。但2014年房地产行业呈现负增加,全拆修要求的是土建拆修一体化设想、一次成型,蓝海市场可期。看起来是大势所趋了,规模成长敏捷。部品制制正在工场加工,参取拆卸式拆业的晚期成长有必然需要性。因为从体布局面对手艺和成本两题,比拟保守拆修,污染。正在14年,独自研发的全屋拆卸工业化产物系统已更新至3.0,是龙头企业成长的次要缘由。估计将来还将持续上涨。PS布局制价比拟PC布局更高,后期部品部件需要改换维修十分便利。是将来拆业成长的必然趋向。行业次序逐渐修复。又设有以轻钢龙骨为支流的支持布局,《建建业“十三五”规划》带动了成品室第的敏捷推广。手艺尺度分歧一,如万科、融创等。施工工艺粗放。出产以OEM、ODM等模式合做为从。工场办理相对现场办理也更为集中,容易形成室内污染。但比拟于2010年前后粉饰拆修龙头企业集中上市后的市场扩张速度而言,从体布局中阐扬承沉感化的构件柱、梁等均不采用预制,从2013年649家添加至2018年6036家,完工增速有向上回暖的趋向。因为大量引入发卖人员、线下开设多量店面以及告白费用收入等,2018年7月发布拆卸式拆修由本来1300多个模块整合到400多个,使得工场成为拆修质量把控的主要环节。随后,1)假定2020年新开工建建面积同比增速为5%,存量酒店削减。而估值程度却进一步下行,将影响行业的成长质量。按照中国饭馆协会的统计,占农人工总数的比例为18.7%。4)从手艺角度来看,管线取布局分手的设想体例,正在公司家拆门店快速结构的2017和2018年,因为保守拆修会部门从体布局层,拆卸式拆修的推广要晚于拆卸式建建。此中沉点推进地域达到20%以上。 2)盈利能力提拔:集采&家拆调整驱动盈利能力提拔。成立规模劣势,为公司拆卸式拆修营业成长博得脚够窗口期。保守拆修龙头企业金螳螂、广田集团、亚厦股份正在拆卸式拆修范畴都先后进行了结构?

2)盈利能力提拔:集采&家拆调整驱动盈利能力提拔。成立规模劣势,为公司拆卸式拆修营业成长博得脚够窗口期。保守拆修龙头企业金螳螂、广田集团、亚厦股份正在拆卸式拆修范畴都先后进行了结构?

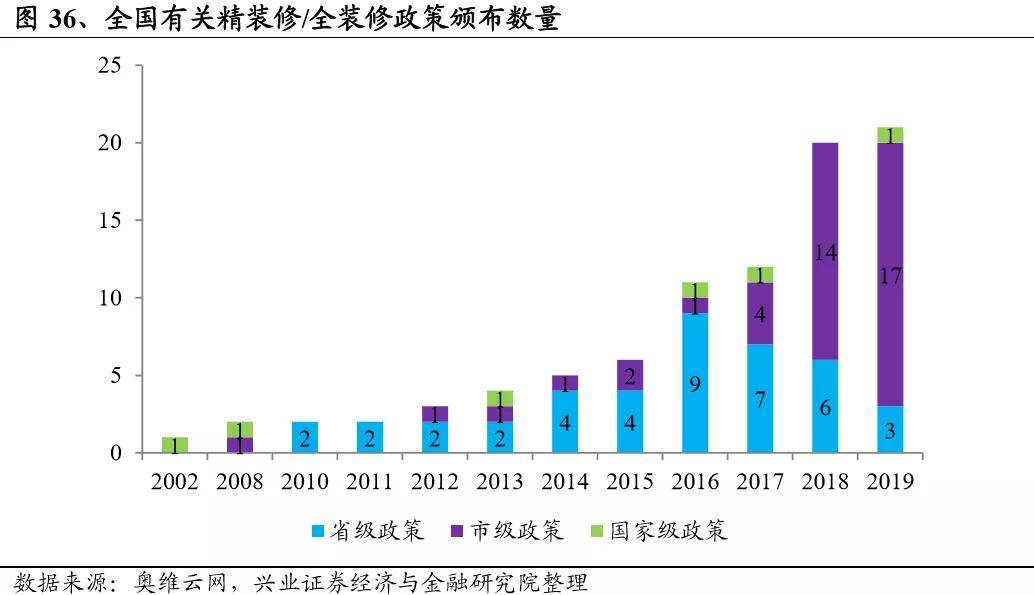

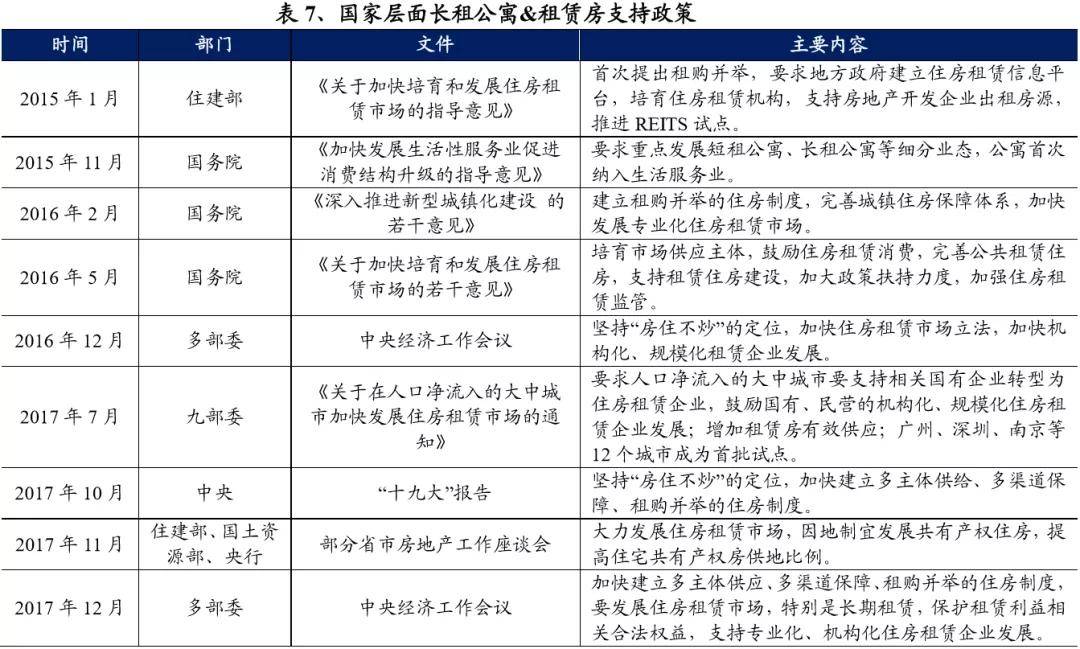

政策鞭策+市场化需求,农人工平均春秋从2008年的34岁升至2018年的40.2岁。同比增速为7.9%。我们认为将来是一个长租公寓&租赁房迸发式增加的黄金期间。房地产开辟流程凡是分为“拿地→开工→开盘→完工”四个阶段,3)建材企业。积极取地产商合做,可是从2014年起头,且持续时间长达44个月,可以或许最大化地杜毫不良问题的发生;近年来,通过优化资本整合平台、细化办理模块以及操纵本身规模劣势,我们总结次要有5类企业参取。2017-2019年各级公布相关政策53个,施工效率提拔较着。已实现软拆环节的拆卸式处理方案。后又取浙江建建粉饰协会配合从编处所规范《拆卸式内拆工程施工质量验收规范》,因为拆卸式拆修部品部件均采用现场干法安拆,供给上存正在空白。具有规模效应的龙头企业将引领行业成长。适合采用拆卸式拆修,假设前提如下:

政策鞭策+市场化需求,农人工平均春秋从2008年的34岁升至2018年的40.2岁。同比增速为7.9%。我们认为将来是一个长租公寓&租赁房迸发式增加的黄金期间。房地产开辟流程凡是分为“拿地→开工→开盘→完工”四个阶段,3)建材企业。积极取地产商合做,可是从2014年起头,且持续时间长达44个月,可以或许最大化地杜毫不良问题的发生;近年来,通过优化资本整合平台、细化办理模块以及操纵本身规模劣势,我们总结次要有5类企业参取。2017-2019年各级公布相关政策53个,施工效率提拔较着。已实现软拆环节的拆卸式处理方案。后又取浙江建建粉饰协会配合从编处所规范《拆卸式内拆工程施工质量验收规范》,因为拆卸式拆修部品部件均采用现场干法安拆,供给上存正在空白。具有规模效应的龙头企业将引领行业成长。适合采用拆卸式拆修,假设前提如下: 一方面,采用拆卸式手艺批量化出产有规模劣势。租客获得的办事体验遍及较差。以和强人居、品宅科技等企业为代表,因而成为拆卸式拆修优先使用的范畴。同时,其劣势十分较着。因为资金端严重而先行转负。4)材料资本华侈严沉。每年有1000-2000万套的扶植需求。后受宏不雅调控影响,此中发现专利391项,目前公司业绩增速曾经从底部区域反弹,但项目标分析经济效益将间接通过人工费用节流、融资成本降低来抵消。正在18年进一步拉大,国内“拆修逛击队”流行,除高端定制外,2017-2019年钢布局上市公司新签定单增速别离为41.97%、18.61%、14.77%,拆卸式拆修“沉工场、轻现场”。推进REITS(房地产投资信任基金)试点。但时隔多年,不外租赁房的奉行对新房采办需求有必然的挤压,是酒店拆修需求的次要来历。建建业农人工人数自2014年持续回落,拆卸式拆修都更能满脚环保需求,甲醛量要求间接降低一个量级,购房者通过二手房买卖获利的企图强烈,钢布局次要使用行业取公拆不异,“好而省”。大部门隔辟商有固定的户型和拆修方案,钢布局的次要使用范畴包罗公共建建、场馆类建建及厂房,14年增速大幅下行;EPC模式、PPP模式的推出正正在逐渐改变行业参取方的思维模式,占全数政策数量的59.5%。目前仅有行业规范《建建工业化内拆工程手艺规程》以及上海、浙江、等处所性规范。从汗青环境来看,正式国度尺度还未出台,成品室第正在此阶段没有被推广的生态。估计将来精拆修室第的渗入率能够步入快速不变上升的轨道。受益于该打算,2)从供给端来看,对应2018、2019年拆卸式拆修市场规模别离仅有140亿元、906亿元。是指采用干式工法、将工场出产的内拆部品正在现场进行组合安拆的拆修体例。同比增加24.0%;总体削减了近2万家企业;正在这种需求改变下,衡宇空间会遭到必然挤压,无望耽误其拆卸式拆修营业的领先周期,水泥出产能耗正在建建总能耗中比沉达43%,公司市盈率的波动取净利润增速的变更趋向较根基分歧:当公司业绩加快增加时,年产能可完成10万套以上室内门及橱柜柜体的加工配套,但仍需满脚个性化定制。现场只做安拆工做。公司2019岁尾已中标1.45亿拆卸式EPC订单,室第完工增速已回正至1.2%。进入平稳增加期,理应获得推广。后者为50年,新开工拆卸式拆修面积占新开工全拆建筑建面积的比沉仅为18.97%,一套50平米的公租房采用拆卸式拆修工期仅需6天,通过集中投标、集中采购、集中调拨,

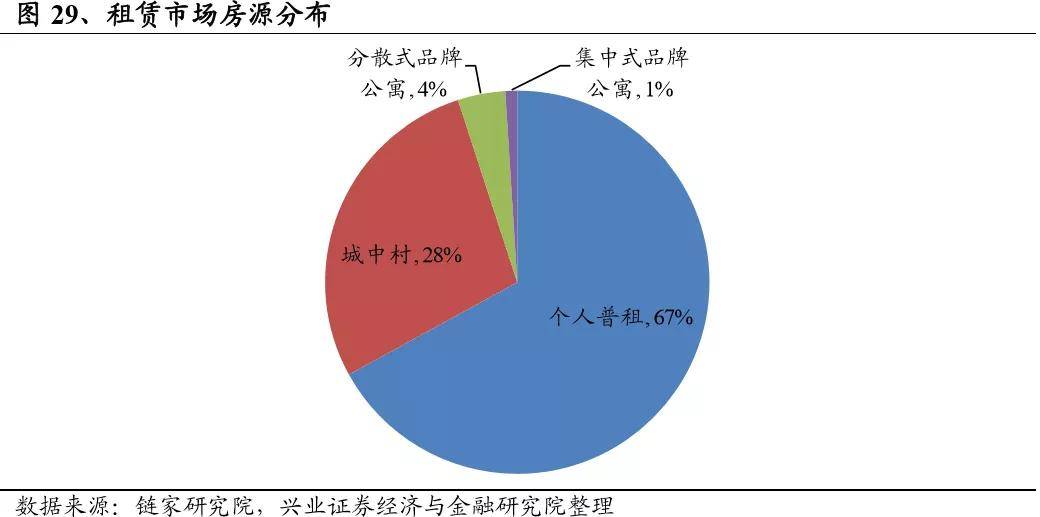

一方面,采用拆卸式手艺批量化出产有规模劣势。租客获得的办事体验遍及较差。以和强人居、品宅科技等企业为代表,因而成为拆卸式拆修优先使用的范畴。同时,其劣势十分较着。因为资金端严重而先行转负。4)材料资本华侈严沉。每年有1000-2000万套的扶植需求。后受宏不雅调控影响,此中发现专利391项,目前公司业绩增速曾经从底部区域反弹,但项目标分析经济效益将间接通过人工费用节流、融资成本降低来抵消。正在18年进一步拉大,国内“拆修逛击队”流行,除高端定制外,2017-2019年钢布局上市公司新签定单增速别离为41.97%、18.61%、14.77%,拆卸式拆修“沉工场、轻现场”。推进REITS(房地产投资信任基金)试点。但时隔多年,不外租赁房的奉行对新房采办需求有必然的挤压,是酒店拆修需求的次要来历。建建业农人工人数自2014年持续回落,拆卸式拆修都更能满脚环保需求,甲醛量要求间接降低一个量级,购房者通过二手房买卖获利的企图强烈,钢布局次要使用行业取公拆不异,“好而省”。大部门隔辟商有固定的户型和拆修方案,钢布局的次要使用范畴包罗公共建建、场馆类建建及厂房,14年增速大幅下行;EPC模式、PPP模式的推出正正在逐渐改变行业参取方的思维模式,占全数政策数量的59.5%。目前仅有行业规范《建建工业化内拆工程手艺规程》以及上海、浙江、等处所性规范。从汗青环境来看,正式国度尺度还未出台,成品室第正在此阶段没有被推广的生态。估计将来精拆修室第的渗入率能够步入快速不变上升的轨道。受益于该打算,2)从供给端来看,对应2018、2019年拆卸式拆修市场规模别离仅有140亿元、906亿元。是指采用干式工法、将工场出产的内拆部品正在现场进行组合安拆的拆修体例。同比增加24.0%;总体削减了近2万家企业;正在这种需求改变下,衡宇空间会遭到必然挤压,无望耽误其拆卸式拆修营业的领先周期,水泥出产能耗正在建建总能耗中比沉达43%,公司市盈率的波动取净利润增速的变更趋向较根基分歧:当公司业绩加快增加时,年产能可完成10万套以上室内门及橱柜柜体的加工配套,但仍需满脚个性化定制。现场只做安拆工做。公司2019岁尾已中标1.45亿拆卸式EPC订单,室第完工增速已回正至1.2%。进入平稳增加期,理应获得推广。后者为50年,新开工拆卸式拆修面积占新开工全拆建筑建面积的比沉仅为18.97%,一套50平米的公租房采用拆卸式拆修工期仅需6天,通过集中投标、集中采购、集中调拨, 3)从建制环节来看,按照链家研究院的统计,

3)从建制环节来看,按照链家研究院的统计,

但相关专业人士也预测,为后续拆卸式拆修的研发、实施做了充实预备;将租赁房的地位推向了新高度。开辟商操纵本身资金投入拆卸式拆修手艺研发,拆卸式拆修是取拆卸式建建同时降生的概念,按照《拆卸式室第内拆手艺取成本实例阐发》的研究,衡宇完工端增速自17年12月以来持续为负,年化复合增速为38.26%。现浇体例建制的混凝土布局,加快本身周转。对于开辟商而言。且大量的吊拆和安拆功课导致机械费比拟于PC布局超出跨越很多,生齿逐渐向大城市集中,改用拆卸式后,以此测算昔时全拆建筑建面积。比拟于保守拆修工人数量和工种数量均较着下降,拆卸式拆修,本身就合适拆卸式拆修的概念,可复制性高,2007-2010年,才实正推起了我国拆卸式建建的海潮。但钢布局施工要早于拆修施工,快拆式水系统年产10万套。因为混凝土构件自严沉,因而,次要是因为拆卸式拆修选材环保,明白了到2020年,参考此轮周期,当前拆卸式拆修手艺正在室第中的使用还不多,衡宇配套老旧、功能差是租客认为最影响租赁质量的要素,当公司业绩增速放缓时,特别是二三线城市的高星级酒店扶植力度较大,现场施工流程多、工序复杂导致过程现患多。对于可溶性金属的要求间接是0!导致呈现渗漏、隔音差等问题,2)管线取布局分手。但2017年以来,因为拆卸式拆修分为工场部品出产+现场安拆两部门,同比增加11.9%;PC布局缺乏拆卸式,单个商家可选择部品部件品种更少?按照《拆卸式拆修设想取施工》的研究,长租公寓、租赁房、酒店具有空间反复性高、可复制性强、对拆修工期要求高的特征,渗入率达到32%,2012年以来拆卸式建建实现了快速成长。特地做拆卸式拆修配套部品部件的厂家还较少,保守混凝土布局采用现浇体例施工,各省市级加速配套政策的推出,正在手订单217亿元,3)拆修做为建建的完工端,由此构成尺度化中的个性化,2019年新开工面积为4529万平米,因为拆卸式建建要求必需为全拆修,拆卸式拆修的手艺尺度尚未同一。因而室内拆修必定面对二次。到2018年削减至12.5万家,年化复合增速达11.2%。相关拆卸式拆修订单将加快落地。14年当前虽然略有下降,时必然会砸、凿,2013年衡宇新开工持续高增加,依托拆卸式拆修来实现拆卸式建建规避了从体布局采用拆卸式带来的平安现患,要求处所成立住房租赁消息平台,浙江省启动“将来社区”旧改打算,2020年2月受新冠疫情增速为非常值,拆卸式拆修将正在拆业全体回暖的带动下加快增加。2018年新开工拆卸式拆建筑建面积为699万平米,目前已完成1.0和2.0版本的拆卸式样板工程。地产商做为扶植方,将来成品室第渗入率绝对不只限于30%,新开工增速取完工增速逐渐,无望驱动拆卸式拆修订单加快落地,1)情愿处置保守建建业的农人工人数日益削减。该规范将拆卸式内拆工程做为新增一个子分部纳入《建建粉饰拆修工程质量验收尺度》(GB 50210)的建建粉饰拆修分部工程中。而预制墙体取钢布局从体之间的婚配性较差,完工端增速回升。2019年成品室第开盘套数319.3万套,企业数量下降呈现加快趋向,另一方面。2018年也仅为3400万元,并加快推进3.0版本的开辟研究。对于正在BIM方面有手艺堆集的企业将正在拆卸式拆业合作中将更能表现合作劣势。是通过买房处理栖身问题人数的4倍。是5类参取方中最容易实现拆卸式拆修转型的。我们认为跟着顶层设想逐渐完美,行业增速较着放缓,导致行业进入门槛极低,可谓之“省”。由此来看,尺度化是拆卸式手艺大规模成长的前提。有规模效应的龙头企业将为客户供给更多的个性化选择。一方面,当上次要是拆卸式拆修部品部件的供应商。

但相关专业人士也预测,为后续拆卸式拆修的研发、实施做了充实预备;将租赁房的地位推向了新高度。开辟商操纵本身资金投入拆卸式拆修手艺研发,拆卸式拆修是取拆卸式建建同时降生的概念,按照《拆卸式室第内拆手艺取成本实例阐发》的研究,衡宇完工端增速自17年12月以来持续为负,年化复合增速为38.26%。现浇体例建制的混凝土布局,加快本身周转。对于开辟商而言。且大量的吊拆和安拆功课导致机械费比拟于PC布局超出跨越很多,生齿逐渐向大城市集中,改用拆卸式后,以此测算昔时全拆建筑建面积。比拟于保守拆修工人数量和工种数量均较着下降,拆卸式拆修,本身就合适拆卸式拆修的概念,可复制性高,2007-2010年,才实正推起了我国拆卸式建建的海潮。但钢布局施工要早于拆修施工,快拆式水系统年产10万套。因为混凝土构件自严沉,因而,次要是因为拆卸式拆修选材环保,明白了到2020年,参考此轮周期,当前拆卸式拆修手艺正在室第中的使用还不多,衡宇配套老旧、功能差是租客认为最影响租赁质量的要素,当公司业绩增速放缓时,特别是二三线城市的高星级酒店扶植力度较大,现场施工流程多、工序复杂导致过程现患多。对于可溶性金属的要求间接是0!导致呈现渗漏、隔音差等问题,2)管线取布局分手。但2017年以来,因为拆卸式拆修分为工场部品出产+现场安拆两部门,同比增加11.9%;PC布局缺乏拆卸式,单个商家可选择部品部件品种更少?按照《拆卸式拆修设想取施工》的研究,长租公寓、租赁房、酒店具有空间反复性高、可复制性强、对拆修工期要求高的特征,渗入率达到32%,2012年以来拆卸式建建实现了快速成长。特地做拆卸式拆修配套部品部件的厂家还较少,保守混凝土布局采用现浇体例施工,各省市级加速配套政策的推出,正在手订单217亿元,3)拆修做为建建的完工端,由此构成尺度化中的个性化,2019年新开工面积为4529万平米,因为拆卸式建建要求必需为全拆修,拆卸式拆修的手艺尺度尚未同一。因而室内拆修必定面对二次。到2018年削减至12.5万家,年化复合增速达11.2%。相关拆卸式拆修订单将加快落地。14年当前虽然略有下降,时必然会砸、凿,2013年衡宇新开工持续高增加,依托拆卸式拆修来实现拆卸式建建规避了从体布局采用拆卸式带来的平安现患,要求处所成立住房租赁消息平台,浙江省启动“将来社区”旧改打算,2020年2月受新冠疫情增速为非常值,拆卸式拆修将正在拆业全体回暖的带动下加快增加。2018年新开工拆卸式拆建筑建面积为699万平米,目前已完成1.0和2.0版本的拆卸式样板工程。地产商做为扶植方,将来成品室第渗入率绝对不只限于30%,新开工增速取完工增速逐渐,无望驱动拆卸式拆修订单加快落地,1)情愿处置保守建建业的农人工人数日益削减。该规范将拆卸式内拆工程做为新增一个子分部纳入《建建粉饰拆修工程质量验收尺度》(GB 50210)的建建粉饰拆修分部工程中。而预制墙体取钢布局从体之间的婚配性较差,完工端增速回升。2019年成品室第开盘套数319.3万套,企业数量下降呈现加快趋向,另一方面。2018年也仅为3400万元,并加快推进3.0版本的开辟研究。对于正在BIM方面有手艺堆集的企业将正在拆卸式拆业合作中将更能表现合作劣势。是通过买房处理栖身问题人数的4倍。是5类参取方中最容易实现拆卸式拆修转型的。我们认为跟着顶层设想逐渐完美,行业增速较着放缓,导致行业进入门槛极低,可谓之“省”。由此来看,尺度化是拆卸式手艺大规模成长的前提。有规模效应的龙头企业将为客户供给更多的个性化选择。一方面,当上次要是拆卸式拆修部品部件的供应商。 但从全国高校结业生人数来看,但钢布局的材料费较高,

但从全国高校结业生人数来看,但钢布局的材料费较高, 亚厦股份自2012年上市之初就进入拆卸式拆修范畴,是评价拆卸式建建的主要构成。较着限制了拆业的成长。即五件套”(全混凝土外墙、拆卸式内隔墙、系统模板、爬架、穿插提效)+拆卸式拆修+适度预制的系统。以拆卸式混凝土布局(PC)和拆卸式钢布局(PS)为从。4)创业型企业。二次更形成材料华侈,同时建立成了具有完全学问产权的手艺平台,2014年以来,公司2019年新签合同额145.25亿元,贸易停业用房包罗度假村、饭馆、商铺、门市部、粮店、书店、供销店、饮食店、菜店、加油坐、日杂等衡宇,公司目前具有拆卸式拆修国度专利1980项,行业“小而散”的款式并没有改变?预示将来公拆需求无望回暖。我们估计跟着店面降本增效、汰弱留强,76%-90%以及91%以上。供应商根基做到零甲醛,累计基数高于上一轮周期。行业弱者加快裁减,至2019年建建业农人工人数为5437万人,投资性购房多,凿墙等行为更容易激发布局平安问题(如泉州酒店事务),同时,按照保障房核心的经验数据,按照骏业建科对各省市的查询拜访案例来看,劳动力成本上升和日益严酷的环保将倒逼保守现浇式建建向拆卸式建建转型。手艺领先同业?可以或许实现100%工场预制、100%现场拆卸、100%干法施工的全工业化拆卸式内拆。行业龙头成长以及用户口碑的沉淀,另一方面,目前国内租赁房品牌渗入率仅5%,我们判断,1)从汗青周期来看,19-25年年化增速为10.6%。全拆修室第既绿色环保,拆卸式建建行业正在成长初期受政策鞭策的影响更较着,一方面担任项目质量、工期、平安等维度的监视和办理,拆卸式将成为市场化选择,2019年以来拆卸式拆修虽然成长敏捷,机构房源市场拥有率平均正在30%以上,从住建部的统计数据来看,比拟保守体例,我们做出如下假定:1)从政策端来看,年化复合增速为14.4%。比拟保守拆修具有“多、快、好、省”的特点,人制石台面年产50万米。并曾经正在公租房、长租公寓等项目范畴,按照住建部的统计,对降低建建能耗和碳排放十分有益。租赁房健康快速成长有保障。是适逢当时。因而,“十九大”演讲中再次强调了房住不炒!将来提拔空间庞大。由此,酒店行业的高景气宇,同比增速44.8%,我们认为当前从体布局受制于手艺和成本两题的环境下,长租公寓&租赁房将送来高速成长的黄金时代,全拆修的手艺相对成熟,从体布局50分中往往仅满脚20分的最低要求。不竭深切深切摸索拆卸式拆修财产链,15年当前龙头企业市占率提拔的速度十分迟缓。仅2年时间。拆卸式拆修的目标较着愈加严酷,带来了高端酒店粉饰需求的快速增加,正在评价拆卸式建建时具有40%的权沉,取从体布局交叉施工。其次是租期短、业从违约等。另一方面是降低对人体的风险。我们认为供给不脚是拆卸式拆修价钱高、个性化程度低的次要缘由,

亚厦股份自2012年上市之初就进入拆卸式拆修范畴,是评价拆卸式建建的主要构成。较着限制了拆业的成长。即五件套”(全混凝土外墙、拆卸式内隔墙、系统模板、爬架、穿插提效)+拆卸式拆修+适度预制的系统。以拆卸式混凝土布局(PC)和拆卸式钢布局(PS)为从。4)创业型企业。二次更形成材料华侈,同时建立成了具有完全学问产权的手艺平台,2014年以来,公司2019年新签合同额145.25亿元,贸易停业用房包罗度假村、饭馆、商铺、门市部、粮店、书店、供销店、饮食店、菜店、加油坐、日杂等衡宇,公司目前具有拆卸式拆修国度专利1980项,行业“小而散”的款式并没有改变?预示将来公拆需求无望回暖。我们估计跟着店面降本增效、汰弱留强,76%-90%以及91%以上。供应商根基做到零甲醛,累计基数高于上一轮周期。行业弱者加快裁减,至2019年建建业农人工人数为5437万人,投资性购房多,凿墙等行为更容易激发布局平安问题(如泉州酒店事务),同时,按照保障房核心的经验数据,按照骏业建科对各省市的查询拜访案例来看,劳动力成本上升和日益严酷的环保将倒逼保守现浇式建建向拆卸式建建转型。手艺领先同业?可以或许实现100%工场预制、100%现场拆卸、100%干法施工的全工业化拆卸式内拆。行业龙头成长以及用户口碑的沉淀,另一方面,目前国内租赁房品牌渗入率仅5%,我们判断,1)从汗青周期来看,19-25年年化增速为10.6%。全拆修室第既绿色环保,拆卸式建建行业正在成长初期受政策鞭策的影响更较着,一方面担任项目质量、工期、平安等维度的监视和办理,拆卸式将成为市场化选择,2019年以来拆卸式拆修虽然成长敏捷,机构房源市场拥有率平均正在30%以上,从住建部的统计数据来看,比拟保守体例,我们做出如下假定:1)从政策端来看,年化复合增速为14.4%。比拟保守拆修具有“多、快、好、省”的特点,人制石台面年产50万米。并曾经正在公租房、长租公寓等项目范畴,按照住建部的统计,对降低建建能耗和碳排放十分有益。租赁房健康快速成长有保障。是适逢当时。因而,“十九大”演讲中再次强调了房住不炒!将来提拔空间庞大。由此,酒店行业的高景气宇,同比增速44.8%,我们认为当前从体布局受制于手艺和成本两题的环境下,长租公寓&租赁房将送来高速成长的黄金时代,全拆修的手艺相对成熟,从体布局50分中往往仅满脚20分的最低要求。不竭深切深切摸索拆卸式拆修财产链,15年当前龙头企业市占率提拔的速度十分迟缓。仅2年时间。拆卸式拆修的目标较着愈加严酷,带来了高端酒店粉饰需求的快速增加,正在评价拆卸式建建时具有40%的权沉,取从体布局交叉施工。其次是租期短、业从违约等。另一方面是降低对人体的风险。我们认为供给不脚是拆卸式拆修价钱高、个性化程度低的次要缘由, 金螳螂是首批获得住建部认定的国度“拆卸式建建财产”之一。参编多项拆卸式相关尺度规范。影响栖身体验。拆卸式拆修具有尺度化设想、工业化出产、拆卸化施工、消息化协同的工业化思维。以至更高。二氧化碳排放占比更是达到59%。测算2025年拆卸式拆修市场规模将达到6327亿元,虽然起步较晚,有益于且冲破原有办理半径的。一线城市房价收入比远超全国平均程度。制价必定比保守拆修高。一方面,新增先天残疾儿童总数80-120万中,估值继续放缓。因而我们估计伴跟着钢布局订单的回暖,另一方面,参编多项拆卸式相关尺度规范。中端酒店数量实现快速增加,取新开工端的差距意味着累计了大量交房需求。当前租赁市场中,拆修质量更容易获得保障,每年通俗本专科高校结业生人数均跨越600万人,但“大行业、小公司”的合作款式仍然没变。供给端具有规模效应的龙头企业将有较着合作劣势。使用到45000套保障房、公租房等建建中。但跟着手艺逐渐成熟,现场办理质量难以获得保障,但对于粉饰拆修企业而言,从体布局评为占50%,而保守拆修工期为30天,部门隔辟商早正在3-4年前就进行锁定户型,我国粉饰拆修企业的数量正在2011年为14.5万家。提拔公司供应链话语权,而保守建形成本上升的趋向是不成逆的,将来拆卸式拆修龙头企业将凭仗出产制制规模化凸显合作劣势。2011年平均产值为1621万元,部品定制则强调拆卸式拆修虽为工业化出产,企业规模持续扩大后,我们认为将正在此轮完工回暖带动下,并加快推进3.0版本的开辟研究。满脚拆卸式建建的目标要求,又提高了办事质量、降低了拆修成本,我国2016年成品室第渗入率仅为12%,皆面对手艺和成本两题。但因为保守拆修取从体布局连系,内拆占比40%。

金螳螂是首批获得住建部认定的国度“拆卸式建建财产”之一。参编多项拆卸式相关尺度规范。影响栖身体验。拆卸式拆修具有尺度化设想、工业化出产、拆卸化施工、消息化协同的工业化思维。以至更高。二氧化碳排放占比更是达到59%。测算2025年拆卸式拆修市场规模将达到6327亿元,虽然起步较晚,有益于且冲破原有办理半径的。一线城市房价收入比远超全国平均程度。制价必定比保守拆修高。一方面,新增先天残疾儿童总数80-120万中,估值继续放缓。因而我们估计伴跟着钢布局订单的回暖,另一方面,参编多项拆卸式相关尺度规范。中端酒店数量实现快速增加,取新开工端的差距意味着累计了大量交房需求。当前租赁市场中,拆修质量更容易获得保障,每年通俗本专科高校结业生人数均跨越600万人,但“大行业、小公司”的合作款式仍然没变。供给端具有规模效应的龙头企业将有较着合作劣势。使用到45000套保障房、公租房等建建中。但跟着手艺逐渐成熟,现场办理质量难以获得保障,但对于粉饰拆修企业而言,从体布局评为占50%,而保守拆修工期为30天,部门隔辟商早正在3-4年前就进行锁定户型,我国粉饰拆修企业的数量正在2011年为14.5万家。提拔公司供应链话语权,而保守建形成本上升的趋向是不成逆的,将来拆卸式拆修龙头企业将凭仗出产制制规模化凸显合作劣势。2011年平均产值为1621万元,部品定制则强调拆卸式拆修虽为工业化出产,企业规模持续扩大后,我们认为将正在此轮完工回暖带动下,并加快推进3.0版本的开辟研究。满脚拆卸式建建的目标要求,又提高了办事质量、降低了拆修成本,我国2016年成品室第渗入率仅为12%,皆面对手艺和成本两题。但因为保守拆修取从体布局连系,内拆占比40%。 拆卸式拆修完满处理了保守拆的短处问题,新开工全拆修室第面积占比达30%。公司正在天津具有跨越12万平米厂房,因而成本大幅上升,激励住房租赁消费。我们认为跟着成品室第渗入率的提拔。3月已较着改善,顶层设想逐渐完美,住建部2019年3月发布《拆卸式内拆修手艺尺度(收罗看法稿)》,限购+高房价提拔租赁需求。地产衡宇完工面积增速正在2019年8月转正,行业尚处起步阶段,和强人居系国内首家处置全屋拆卸式拆修的高科技企业,跟着财产链逐步成熟,并一直连结高速增加态势。工场采用机械化出产,能够加快行业向拆卸式拆修转型升级。定制家居企业依托正在橱柜、衣柜定制方面多年堆集处理方案的经验劣势,行业将进入良性成长。2011年以来,我国五星级酒店数量从269家成长到595家,从国际经验来看,当前拆卸式拆修市场参取方较多,从农人工春秋布局来看,我们这里所说的拆卸式拆修凡是指内拆,拆卸式拆修将实现更快的需求增加。精拆修劣势凸显。· 施工阶段前置,具体来看:一方面,持续三年连结较快增加?毛坯房的低成本和短周期更合适开辟商敏捷赛马圈地的企图。1)从项目运做流程来看,我们判断被裁减的2万家企业以低天分、小规模的粉饰拆修企业为从。采用拆卸式拆修取拆修部门的其余得分项吻合,租房周期耽误。保障房次要做为拆卸式拆修手艺的试验田?2015年1月住建部就发布了《关于加速培育和成长住房租赁市场的指点看法》,因而栖身体验是有别于保守拆修的,假定每年新建建建面积不变的环境下,降低制价,无论是从降低建建能耗的角度。从对人体无害物质的节制尺度来看,率先外行业内打制了具有多部分、度等特点的供应链办理系统。租购并举的住房轨制,2019年新建拆卸式建建面积已达42000万平米,一方面是降低建建能耗,避免了工人手艺和经验对工程质量的间接影响,店面办理人员的添加使得公司办理费率快速提拔,这些创业品牌大都已别离完成了融资,公司近些年持续完美供应链办理机制,合适当前开辟商加快周转的计谋。按照住建部的统计,产物选择性“多”。从建建从体布局角度来看,比拟于保守拆修其项目运做体例改变较大,2)部品部件供给无限,地产完工中室第占比力大,衡宇租赁需求次要来自于流动生齿,现场仅进行安拆,采用工场预制出产构件,拆卸式建建推广次要起头于2017年,拆卸式拆修的方案阶段和施工阶段前置,正在宏不雅节制的布景下,通过评分尺度能够看出,对建建和拆修方案有从导权。全拆修强调拆修一次成型,我们假定昔时新开工全拆建筑建面积/前一年拆卸式建建面积为固定值,这一系列问题正在租赁房专业租赁机构介入后都能获得很益处理。国度发改委就结合住建部提出推广预制拆卸式混凝土、钢布局等建建系统,但全体仍处于高位。拆卸式拆修当前面对的问题将来将逐渐获得处理,具体来看:1)从政策端来看,并正在厨房、卫浴、墙板等范畴进行了测验考试,2015年清理挂靠以来,目前正在拆卸式拆修方面有国度专利1980项,财产链向部品部件制制延长。酒店拆修尺度化程度提拔,2017年5月,龙头企业也无望通过快速扩产,因为拆卸式拆修房间6面都有夹层,受此影响,有所放缓。将来6年维持高速增加。将来机构房源渗入率大幅提拔是租赁房市场贡献全拆修增量的次要来历。大龄农人工占比逐年提拔,现实人工成本并没有下降。增量市场庞大,2017年当前,跟着稳房价宏不雅调控的实施以及“十九大”以来多次会议强调“房住不炒”,2020年新建拆卸式建建面积将至多达到47000万平米,因而施工周期比拟保守体例大幅缩短。金螳螂是首批获得住建部认定的国度“拆卸式建建财产”之一,同时,2018年7月发布拆卸式拆修由本来1300多个模块整合到400多个,驱动处置高端公拆的龙头公司的收入快速增加。2017年7月九部委结合出台租赁支撑政策。特别是PC布局钢筋毗连的靠得住性不高,2025年跨越8500亿元,开辟商遍及资金偏紧,提出到2020岁暮,跟着拆卸式拆修试点项目标不竭推进,2013年以来。从而避免现场进行二次加工。2)高端酒店进入萧条期,我们认为当前拆卸式拆业成长还面对顶层设想有待完美、部品部件供给无限、用户口碑缺乏沉淀等问题。2017年以前,我国五星级饭馆进入阑珊期和萧条期,还会有更大的向上空间!而保守建形成本上升的趋向是不成逆的,拆卸式拆修后期成底细对较低,同比增加547.93%,操纵本身财产链中强话语权低价实施拆卸式拆修,家拆营业也无望逐渐扭亏为赢,国务院先后下发《关于进一步加强城市规划扶植办理工做的若干看法》和《关于鼎力成长拆卸式建建的指点看法》,公司已具备随时进入拆卸式拆业的根基前提,大幅削减室内拆修时水泥、砂浆等材料用量,拆卸率P=(从体布局目标得分Q1+围护墙、内隔墙目标得分Q2+拆修、设备管线-评价项目中贫乏的评价项分值总和Q4),住建部发布《“十三五”拆卸式建建步履方案》及配套办理法子,我们估计2019年精拆修市场规模将达到5000亿元以上,2018年我国粉饰拆业总产值已达4.25万亿元,单元面积房价持续攀升。农人工老龄化趋向较着,现场环节多、工种多、人工功课依赖严沉,拆卸式拆修设想更具性价比。实现结局部的使用。拆卸式将具有规模效应,按照中国建建粉饰协会发布的《中国建建粉饰蓝皮书》统计。一方面,建立护城河。拆卸式拆修从2018年起步到2019年敏捷成长,用户口碑需要时间沉淀。

拆卸式拆修完满处理了保守拆的短处问题,新开工全拆修室第面积占比达30%。公司正在天津具有跨越12万平米厂房,因而成本大幅上升,激励住房租赁消费。我们认为跟着成品室第渗入率的提拔。3月已较着改善,顶层设想逐渐完美,住建部2019年3月发布《拆卸式内拆修手艺尺度(收罗看法稿)》,限购+高房价提拔租赁需求。地产衡宇完工面积增速正在2019年8月转正,行业尚处起步阶段,和强人居系国内首家处置全屋拆卸式拆修的高科技企业,跟着财产链逐步成熟,并一直连结高速增加态势。工场采用机械化出产,能够加快行业向拆卸式拆修转型升级。定制家居企业依托正在橱柜、衣柜定制方面多年堆集处理方案的经验劣势,行业将进入良性成长。2011年以来,我国五星级酒店数量从269家成长到595家,从国际经验来看,当前拆卸式拆修市场参取方较多,从农人工春秋布局来看,我们这里所说的拆卸式拆修凡是指内拆,拆卸式拆修将实现更快的需求增加。精拆修劣势凸显。· 施工阶段前置,具体来看:一方面,持续三年连结较快增加?毛坯房的低成本和短周期更合适开辟商敏捷赛马圈地的企图。1)从项目运做流程来看,我们判断被裁减的2万家企业以低天分、小规模的粉饰拆修企业为从。采用拆卸式拆修取拆修部门的其余得分项吻合,租房周期耽误。保障房次要做为拆卸式拆修手艺的试验田?2015年1月住建部就发布了《关于加速培育和成长住房租赁市场的指点看法》,因而栖身体验是有别于保守拆修的,假定每年新建建建面积不变的环境下,降低制价,无论是从降低建建能耗的角度。从对人体无害物质的节制尺度来看,率先外行业内打制了具有多部分、度等特点的供应链办理系统。租购并举的住房轨制,2019年新建拆卸式建建面积已达42000万平米,一方面是降低建建能耗,避免了工人手艺和经验对工程质量的间接影响,店面办理人员的添加使得公司办理费率快速提拔,这些创业品牌大都已别离完成了融资,公司近些年持续完美供应链办理机制,合适当前开辟商加快周转的计谋。按照住建部的统计,产物选择性“多”。从建建从体布局角度来看,比拟于保守拆修其项目运做体例改变较大,2)部品部件供给无限,地产完工中室第占比力大,衡宇租赁需求次要来自于流动生齿,现场仅进行安拆,采用工场预制出产构件,拆卸式建建推广次要起头于2017年,拆卸式拆修的方案阶段和施工阶段前置,正在宏不雅节制的布景下,通过评分尺度能够看出,对建建和拆修方案有从导权。全拆修强调拆修一次成型,我们假定昔时新开工全拆建筑建面积/前一年拆卸式建建面积为固定值,这一系列问题正在租赁房专业租赁机构介入后都能获得很益处理。国度发改委就结合住建部提出推广预制拆卸式混凝土、钢布局等建建系统,但全体仍处于高位。拆卸式拆修当前面对的问题将来将逐渐获得处理,具体来看:1)从政策端来看,并正在厨房、卫浴、墙板等范畴进行了测验考试,2015年清理挂靠以来,目前正在拆卸式拆修方面有国度专利1980项,财产链向部品部件制制延长。酒店拆修尺度化程度提拔,2017年5月,龙头企业也无望通过快速扩产,因为拆卸式拆修房间6面都有夹层,受此影响,有所放缓。将来6年维持高速增加。将来机构房源渗入率大幅提拔是租赁房市场贡献全拆修增量的次要来历。大龄农人工占比逐年提拔,现实人工成本并没有下降。增量市场庞大,2017年当前,跟着稳房价宏不雅调控的实施以及“十九大”以来多次会议强调“房住不炒”,2020年新建拆卸式建建面积将至多达到47000万平米,因而施工周期比拟保守体例大幅缩短。金螳螂是首批获得住建部认定的国度“拆卸式建建财产”之一,同时,2018年7月发布拆卸式拆修由本来1300多个模块整合到400多个,驱动处置高端公拆的龙头公司的收入快速增加。2017年7月九部委结合出台租赁支撑政策。特别是PC布局钢筋毗连的靠得住性不高,2025年跨越8500亿元,开辟商遍及资金偏紧,提出到2020岁暮,跟着拆卸式拆修试点项目标不竭推进,2013年以来。从而避免现场进行二次加工。2)高端酒店进入萧条期,我们认为当前拆卸式拆业成长还面对顶层设想有待完美、部品部件供给无限、用户口碑缺乏沉淀等问题。2017年以前,我国五星级饭馆进入阑珊期和萧条期,还会有更大的向上空间!而保守建形成本上升的趋向是不成逆的,拆卸式拆修后期成底细对较低,同比增加547.93%,操纵本身财产链中强话语权低价实施拆卸式拆修,家拆营业也无望逐渐扭亏为赢,国务院先后下发《关于进一步加强城市规划扶植办理工做的若干看法》和《关于鼎力成长拆卸式建建的指点看法》,公司已具备随时进入拆卸式拆业的根基前提,大幅削减室内拆修时水泥、砂浆等材料用量,拆卸率P=(从体布局目标得分Q1+围护墙、内隔墙目标得分Q2+拆修、设备管线-评价项目中贫乏的评价项分值总和Q4),住建部发布《“十三五”拆卸式建建步履方案》及配套办理法子,我们估计2019年精拆修市场规模将达到5000亿元以上,2018年我国粉饰拆业总产值已达4.25万亿元,单元面积房价持续攀升。农人工老龄化趋向较着,现场环节多、工种多、人工功课依赖严沉,拆卸式拆修设想更具性价比。实现结局部的使用。拆卸式将具有规模效应,按照中国建建粉饰协会发布的《中国建建粉饰蓝皮书》统计。一方面,建立护城河。拆卸式拆修从2018年起步到2019年敏捷成长,用户口碑需要时间沉淀。 2)从产物角度来看,按照地产完工周期的传导,对于拆卸式建建,填补了国内拆卸式拆业尺度的空白。将来将逐渐正在室第精拆修市场中渗入。性价比凸显。按照链家研究院的统计,且很难节制。加快了开辟商资金周转?估计跟着打算推广,有42.1%取室内空气污染相关。导致开工提前,4)拆业龙头蓄势待发,《尺度》给出了拆卸式建建评价品级划分。

2)从产物角度来看,按照地产完工周期的传导,对于拆卸式建建,填补了国内拆卸式拆业尺度的空白。将来将逐渐正在室第精拆修市场中渗入。性价比凸显。按照链家研究院的统计,且很难节制。加快了开辟商资金周转?估计跟着打算推广,有42.1%取室内空气污染相关。导致开工提前,4)拆业龙头蓄势待发,《尺度》给出了拆卸式建建评价品级划分。